資産管理の法人化手順とそのメリット・タイミングを徹底解説

資産管理の法人化は、節税や相続対策として注目される一方で、設立コストや運営の手間も伴うため、誰にでも勧められる方法ではありません。この記事では、資産管理法人の基本からメリット・デメリット、検討すべきタイミング、具体的な手順、不動産を活用する際のポイントまでを整理します。

全体像を把握したうえで、自社の状況に合うかどうかを判断できるようになることを目指します。

1. 資産管理の法人化とは何かと検討すべき前提知識

1.1 資産管理法人とは何を目的とした会社かを整理する

資産管理法人は、資産を法人で管理・運用するための仕組みです。個人資産を分けて扱う点が特徴です。

- 不動産や株式を法人名義で保有

- 賃料や配当を法人収入として計上

- 税務や相続設計に活用しやすい

- 営業より資産管理が中心

個人資産を法人に移すことで、管理や承継の設計がしやすくなる点が大きな特徴です。

ただし、目的が曖昧なまま設立すると活用しづらくなります。設立前に役割を明確にすることが重要です。

1.2 個人の資産管理と法人化した資産管理の違いを押さえる

個人で資産管理する場合、収入は個人の所得として課税され、税率は所得の増加につれて高くなります。一方、法人化して資産管理を行うと、収入は法人の利益として扱われ、法人税や地方法人税などが適用されます。

同じ金額の利益でも課税の仕組みや経費として認められる範囲が異なるため、税負担や手取りの構造が変わります。

さらに、法人化すると、資産や事業の名義が法人に移るため、個人の相続財産として直接カウントされる割合が変化します。結果として、相続税の対象となる財産構成や、後継者への承継方法を柔軟に設計しやすい面があります。

一方で、法人には決算・申告義務があり、会計処理や各種届出も必要です。個人のままより管理の手間は増えますし、赤字であっても一定の税金が発生することもあるため、「節税になるかどうか」だけで判断せず、運営負担とのバランスを見極める視点が欠かせません。

1.3 法人化で検討されやすい資産の種類と典型的なケース

資産管理を法人化する場面では、どの資産を法人に持たせるかが重要な検討ポイントになります。

よく話題に上がる資産の種類と、典型的な検討ケースを整理しておきます。

- 収益不動産(賃貸マンション、オフィスビル、店舗など)

- 自社株式や関連会社株式

- 上場株式や投資信託

- 多額の預貯金や保険商品

- 高額な事業用不動産や社宅・事務所

例えば、個人名義で保有している賃貸不動産の家賃収入が増え、所得税の負担が重くなっている場合、資産管理法人を設立して家賃収入を法人に移すかどうかが検討されます。

また、オーナー経営者が自社株の大部分を個人で持っている場合、将来の事業承継や相続を見据え、資産管理法人を活用して株式の持ち方を再構成するケースもあります。どの資産を対象とするかで、税務・法務の論点が変わるため、早い段階で棚卸ししておくと検討がスムーズです。

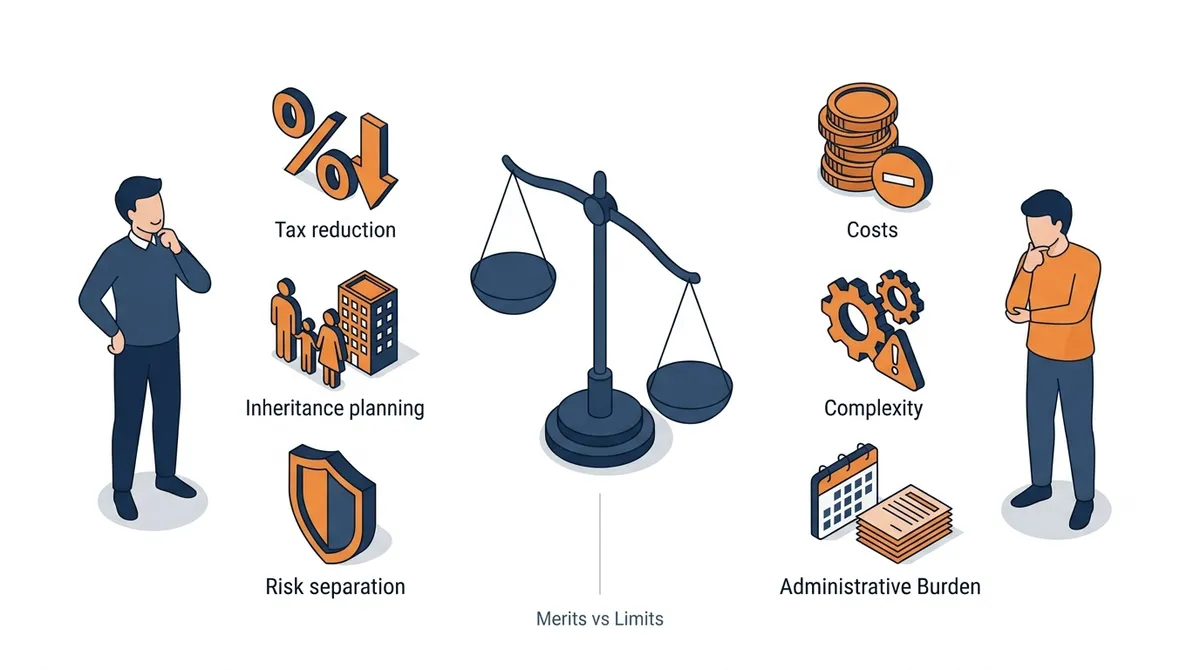

2. 資産管理を法人化する主なメリットと限界

2.1 法人化による税負担軽減やキャッシュフロー改善のポイント

資産管理を法人化する主な動機のひとつが税負担の軽減です。個人の高い所得税率が適用されている状態から、法人税率の枠組みに移ることで、トータルの税額が抑えられる場合があります。

また、役員報酬や退職金、生命保険料など、法人であることにより比較的柔軟に設計できる支出項目を活用することで、手元に残るキャッシュフローをコントロールしやすくなる点も大きな特徴です。

ただし、「法人化すれば必ず税金が安くなる」とは限りません。設立費用や毎期の顧問料、申告コスト、均等割などの固定的な負担も生じます。さらに、法人の欠損金の扱い方や、資産の評価・移転時の課税関係によっては、短期的に負担が増えることもあります。

メリットを最大化するには、現状の所得水準と将来の見通しを前提に、複数年スパンでシミュレーションし、どの程度の節税効果とキャッシュフロー改善が見込めるかを具体的に確認することが欠かせません。

2.2 相続・事業承継の観点から見た資産管理法人の有利な点

相続や事業承継を見据えた場合、資産管理法人は選択肢を広げる手段になり得ます。資産を法人に集約することで、将来の承継対象を「資産そのもの」から「法人の株式」に置き換えられるため、分割しにくい不動産や事業資産でも、株式の割合を調整することで承継設計がしやすくなります。

特に、複数の相続人がいる場合や、経営に関与する人としない人が混在している場合に、株式の持ち方でバランスを調整しやすくなる点は見逃せません。

また、資産管理法人を通じて資産を移転したり、持株構成を整えたりすることで、相続発生前から意図した形に近い状態を作りやすくなります。

相続発生時の評価や、各種特例制度の使い方にも影響するため、早めに資産の整理と承継の方向性を決めておくほど、選べるスキームの幅が広がる傾向があります。一方で、株主構成や議決権の配分が不適切だと、かえって承継時の対立の火種になりかねないため、法的・税務的な観点とあわせて慎重な設計が必要です。

2.3 資産管理を法人化しても向かないケースと想定されるデメリット

資産管理法人が有効に機能するのは、一定以上の規模や収益がある場合に限られます。

むしろ法人化しない方が良い、あるいは時期尚早となるケースもあるため、事前に想定されるデメリットを把握しておきましょう。

- 法人維持コストが節税メリットを上回る

設立費用や毎年の申告・会計コスト、均等割などを考えると、利益規模が小さい段階ではトータルの負担が増える可能性があります。将来の利益見通しも含めて、複数年で採算が取れるかを確認することが重要です。

- 経営・管理の手間が増える

法人化すると、帳簿作成や決算、各種届出、株主総会・取締役会の手続きなどが必要になります。管理体制が整っていないと、本業への集中力が削がれるリスクがあります。

- 資産移転時に思わぬ課税が生じる

個人から法人へ資産を移す際の譲渡所得課税や登録免許税・不動産取得税などにより、短期的な負担が大きくなることがあります。移転時期や方法を誤ると、期待した節税効果が相殺されることもあるため注意が必要です。

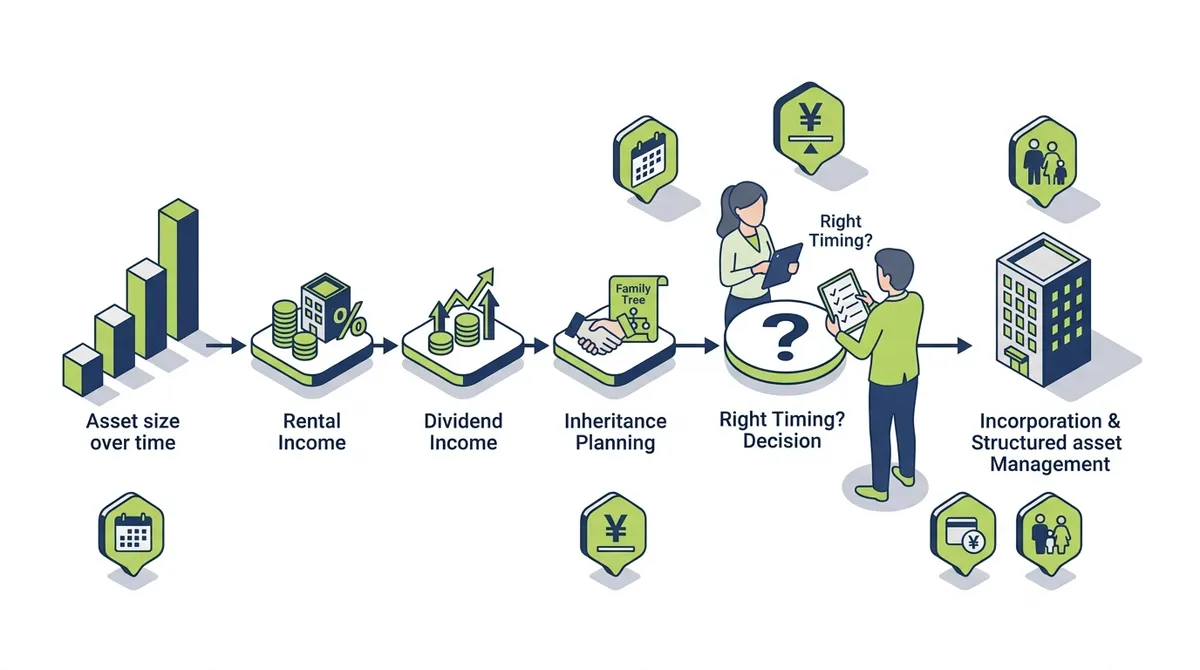

3. 資産管理を法人化すべきタイミングと判断基準

3.1 所得・税負担額から見る資産管理法人化の一つの目安

資産管理法人を検討するきっかけとして多いのは、所得が増え税負担が重くなるタイミングです。

手取りの伸びが鈍くなることで見直しが始まります。

- 所得税・住民税の負担増加

- 手取りの伸びが鈍化する

- 投資資金が圧迫される

- 再投資のスピードが低下する

所得が一定水準を超えると、法人化による税負担の分散を検討する段階に入ります。

ただし単年の利益だけで判断するのではなく、今後の事業計画や投資予定も踏まえることが重要です。長期的な視点で設計することが安定運用につながります。

3.2 不動産・株式の保有状況から判断する法人化の妥当性

資産管理法人の妥当性を判断するうえでは、所得額だけでなく、保有している資産の種類や規模も重要です。

例えば、複数の収益不動産を保有していて家賃収入が安定している場合や、株式・投資信託からの配当・売却益が継続的に発生している場合は、法人に集約して管理するメリットが見えやすくなります。一方、資産規模が小さいうちは、法人化による追加コストの方が重くなることもあります。

また、不動産や株式の今後の運用方針によっても判断は変わります。今後も買い増しや組み換えを積極的に行う計画があるなら、法人を通じて取引することで、資金調達や損益通算の面で柔軟性が高まる場面があります。

逆に、すでに資産を取り崩すフェーズに近づいている場合や、将来的に売却して事業に集中する方針が固まっているなら、無理に法人化せず、個人での管理を前提に相続や承継を設計した方がシンプルなケースもあります。

3.3 専門家に相談すべきサインと検討開始から決断までの流れ

資産管理法人の設立は、税務・法務・不動産など複数の専門分野が絡むテーマです。次のようなサインが見え始めたら、早い段階で専門家に相談することが推奨されます。

例えば、毎年の納税額が急増している、相続や事業承継について漠然とした不安がある、収益不動産の増加や金融資産の拡大により全体像が掴みにくくなっている、といった状況です。

検討の流れとしては、まず現状の資産・負債・収入構成を整理し、将来の目標や懸念を言語化します。そのうえで、税理士や弁護士、不動産の専門家などと連携しながら、資産管理法人を使う場合と使わない場合のシミュレーションを比較検討します。

そこで得られた数字やリスクを踏まえ、オーナー自身が納得できる方針を決定し、具体的なスケジュールと手順に落とし込んでいく流れが一般的です。検討開始から決断までには一定の時間がかかるため、相続や承継のタイミングを逆算して余裕を持って動き出すことが重要になります。

4. 資産管理を法人化する具体的な手順の全体像

4.1 資産管理法人の設立形態と定款作成で検討すべき事項

資産管理法人を設立する際には、まず会社形態を決める必要があります。一般的には株式会社や合同会社が選択肢になりますが、ガバナンスや対外的な信用力、出資者構成などを踏まえて検討します。

資産管理を主目的とする場合、株主や役員はオーナーとその家族が中心になることが多く、議決権の配分や将来の承継を見据えた持株割合も初期段階から意識しておくことが大切です。

定款作成では、目的欄にどこまでの事業内容を含めるかがポイントになります。資産の保有・運用に加えて、不動産賃貸業、株式等の有価証券投資、貸付けなどを記載するかどうかで、将来の運用の自由度が変わります。

あまりに目的を限定しすぎると、後から行いたい取引が目的外となり、変更手続きが必要になる可能性もあります。一方で、あまりにも広範な目的を並べると、実態との整合性が問われる場面も出てきます。現時点の計画と、将来想定される活用範囲をバランスよく織り込むことが重要です。

4.2 資産や事業を法人へ移転する際の基本的な進め方

法人設立後は、個人名義の資産や事業をどのように法人へ移すかが実務上の大きなテーマになります。移転方法としては、売買、現物出資、贈与、賃貸借契約の締結など、複数の選択肢がありますが、それぞれ課税関係や法的手続きが異なります。

特に、不動産や自社株式など評価額の大きい資産は、譲渡所得税や相続税・贈与税への影響が大きいため、慎重な検討が欠かせません。

実務の進め方としては、まず移転対象資産をリストアップし、現在の評価額や取得価額、収益状況、将来の活用方針を整理します。そのうえで、どの資産をいつ、どの方法で法人に移すかをシミュレーションし、全体としての税負担とキャッシュフローへの影響を比較検討します。

必要に応じて、段階的に移転を行う、あるいは一部は個人名義のまま残すといった選択も考えられます。移転スケジュールや契約書の内容は、税理士や司法書士、不動産の専門家と連携しながら決めていくのが現実的です。

4.3 法人設立後に必要となる税務・会計・法務の各種手続き

資産管理法人を設立した後は、税務署や自治体への各種届出、銀行口座の開設、会計体制の整備など、一定の手続きが必要になります。

これらを抜け漏れなく行うことで、後々の運営をスムーズにすることができます。

- 税務署・自治体への届出(法人設立届、青色申告の承認申請など)

- 社会保険・労働保険の手続き(必要に応じて)

- 法人名義の銀行口座開設と資金管理ルールの整備

- 会計ソフトの導入と仕訳・帳簿管理の体制構築

- 重要な契約書類や議事録の保存・管理方法の決定

これらの手続きは一度きりのものもあれば、毎期継続して必要になるものもあります。特に決算・申告に関するスケジュール管理と、日々の取引記録の整備は、資産管理法人の信頼性と節税効果を左右する基盤となります。

専門家と役割分担を明確にし、何をどこまで自社で行い、どこから外部に任せるかを最初に決めておくと、運営負担をコントロールしやすくなります。

5. 不動産を活用した資産管理法人化の実務ポイント

5.1 不動産を個人から法人へ移す際の留意点とリスク整理

不動産は資産管理法人で扱われることが多い資産ですが、個人から法人への移転には独特の論点があります。

代表的なのは、譲渡所得税や登録免許税・不動産取得税といった税負担に加え、移転価格の妥当性や、融資条件の変更リスクなどです。不動産の評価方法によっては、帳簿価額と実勢価額の差が大きく、思わぬ課税額になることもあります。

また、個人で受けていた融資が不動産に付いている場合、法人に名義変更する際に金融機関との協議が必要となるケースがあります。条件変更や追加担保を求められるなど、資金繰りに影響する可能性もあるため、事前のコミュニケーションが欠かせません。

さらに、移転後の賃貸借契約の再構成や、テナントとの関係整理も必要になる場合があります。税務・法務・金融機関の三つの視点からリスクを洗い出し、移転の妥当性とタイミングを慎重に判断することが重要です。

5.2 不動産事業と資産管理法人を組み合わせる際の基本パターン

不動産事業を行っている経営者の場合、事業会社と資産管理法人をどのように役割分担させるかが大きなテーマになります。よく見られるパターンのひとつは、事業会社が本業のオペレーションを担い、資産管理法人が不動産やその他の資産を保有・賃貸する形です。

事業会社は資産管理法人から賃借することで、賃料を経費計上しつつ、本業への集中度を高める狙いがあります。

別のパターンとして、資産管理法人が複数の収益不動産を保有し、事業会社や第三者に賃貸する形もあります。この場合、資産管理法人側に安定した家賃収入が入り、将来の相続や承継の土台となるキャッシュフローを形成しやすくなります。

一方で、グループ全体の損益や資金繰り、金融機関からの見え方なども変わるため、グループ全体の戦略と整合するスキーム設計が求められます。どの程度のリスク・リターンを資産管理法人に持たせるかも含め、長期的な視点で検討することが重要です。

5.3 不動産を用いた節税スキームを検討する際のチェックポイント

不動産を活用した節税スキームは多様ですが、すべてが自社に適しているとは限りません。検討する際には、次のような観点から冷静にチェックすることが欠かせません。

- 税金以外のキャッシュフローの動き

節税額だけに注目するのではなく、初期投資や維持管理費、借入金返済などを含めた全体のキャッシュフローを確認します。実質的な負担やリスクを把握することが重要です。

- 将来の売却・出口戦略の現実性

不動産の価値や市場環境が変動した場合でも、無理のない出口戦略が描けるかどうかを検証します。出口が見えにくいスキームは長期的なリスクが高まります。

- 税制や会計基準の変更リスク

節税効果が特定の税制に強く依存している場合、そのルール変更によって想定していたメリットが失われる可能性があります。制度変更の影響も織り込んでおく必要があります。

6. ヴィジョンによる資産管理法人化と不動産活用の支援

6.1 高額な税負担に悩む経営者が相談できる資産管理のテーマ

資産管理法人の活用支援は、不動産ノウハウを基に経営者の財務体質強化と資産形成を支援しています。

- 税負担増への対策相談です

- 資産構成の見直しです

- リスク分散の設計です

長期視点で資産と税金のバランスを整えることが重要です。

6.2 オペレーティングリース等の金融商品活用による資産管理の特徴

ヴィジョンは、オペレーティングリース等の金融商品を活用した資産管理の提案も行っています。オペレーティングリースは、一定の条件のもとで資産をリースし、リース期間終了後の残存価値リスクを考慮した商品設計となる場合があるため、資産計上や損金算入のタイミングが通常の設備投資とは異なることがあります。

この特性を踏まえることで、資産管理法人や事業会社における税負担の平準化やキャッシュフローの設計に役立つ可能性があります。

ヴィジョンでは、自社で導入・検証した商品や、独自の基準で選定した金融商品を取り扱い、透明性と信頼性を重視しています。金融商品は構造が複雑になりがちなため、商品そのものの仕組みだけでなく、資産管理法人や不動産との組み合わせ方も含めて検討する必要があります。

どのようなリスクがあり、どのタイミングでどの程度の効果が見込めるのかを具体的に説明し、経営者が納得したうえで選択できるようにする姿勢が特徴といえます。

6.3 不動産の組み換え・有効活用を通じて法人化後の資産を最適化する流れ

ヴィジョンは、不動産事業で培った実績をもとに、不動産の組み換えや有効活用を通じて、資産管理法人化後の資産ポートフォリオ最適化を支援しています。

資産管理法人を作っただけでは、保有資産の内容が最適化されていなければ、期待した効果を十分に得られないことがあります。そのため、どの不動産を保有し続け、どの不動産を売却・入れ替えするかといった戦略設計が重要になります。

不動産の組み換えでは、収益性や将来の需要、資金調達のしやすさなどを総合的に判断し、法人全体としての安定性と成長性のバランスを考えます。また、資産管理法人と事業会社の役割分担を踏まえたうえで、不動産をどちらに持たせるかも検討します。

ヴィジョンは、不動産事業で培った実績と経験を背景に、税務面だけでなく、不動産市場の実務感覚に基づいた現実的な提案を行っている点が特徴です。これにより、資産管理法人化と不動産戦略を一体として考えたい経営者をサポートしています。

7. 資産管理の法人化手順を踏まえて行動につなげるまとめ

資産管理の法人化は、税負担の軽減や相続・事業承継の選択肢を広げる有力な手段でありながら、設立・運営のコストや手間、資産移転時の課税リスクも伴います。

重要なのは、自社の所得水準や資産構成、今後の事業・人生のプランを踏まえ、「本当に法人化が必要か」「いつ、どのような形で実行するか」を多面的に検討することです。そのうえで、資産管理法人の目的や定款内容、移転対象資産の選定、設立後の運営体制までを一貫したストーリーで設計することが求められます。

特に、不動産やオペレーティングリース等の金融商品を活用する場合は、税制や市場環境の変化も視野に入れながら、長期的なキャッシュフローとリスクを冷静に見極める必要があります。

一人で判断するには難易度が高いテーマだからこそ、税務・法務・不動産に通じた専門家と連携し、複数の選択肢を比較しながら最適な道筋を探る姿勢が大切です。この記事で整理した考え方と手順を土台に、自社にとっての資産管理法人化の意味を見直し、必要であれば具体的な検討に踏み出すきっかけにしていきましょう。

法人化による資産管理強化をヴィジョンで実現

株式会社ヴィジョンは、不動産事業の豊富なノウハウを活かし、企業経営者様の財務体質強化と安定的な資産形成をサポートします。

安心して経営に専念できる環境を築くためのパートナーとしてぜひご相談ください。